Сила воздействия операционного рычага рассчитывается как отношение. Операционный рычаг: разъяснение понятия

Операционный (производственный) рычаг

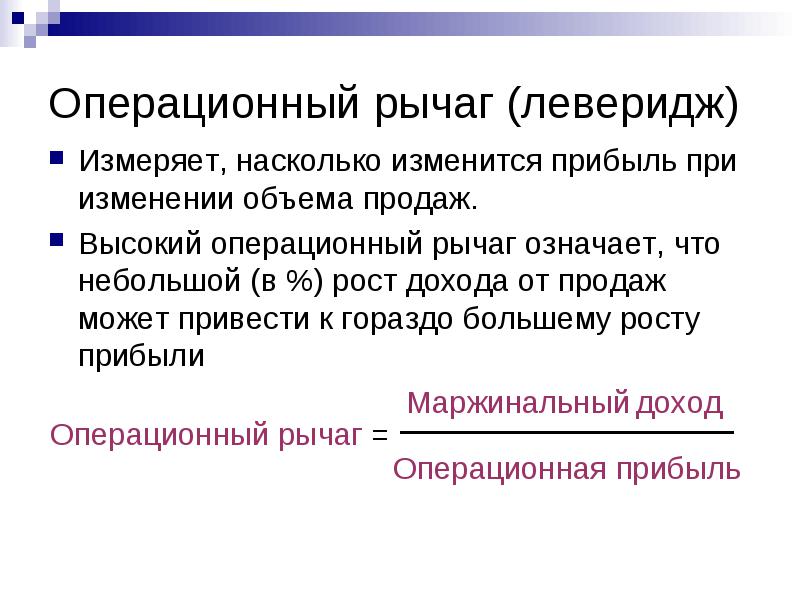

Операционный рычаг как метод управления прибылью

В финансовом менеджменте применяются 2 основных подхода к максимизации прибыли:

1) на основе сопоставления предельных показателей: издержек, дохода и выручки;

2) на основе выявления взаимосвязи между показателями «выручка-издержки-прибыль».

В основе обоих методов лежит классификация издержек в зависимости от влияния на них изменения объемов производства.

Постоянные (или фиксированные) издержки не находятся в прямой зависимости от изменения объема выработки продукции. К ним относятся амортизационные отчисления, процент за кредит, арендная плата, оклады управленческого персонала, административные расходы. При относительном росте объема выпуска эти расходы не изменяются существенным образом и в пересчете на единицу продукции их доля уменьшается, что является резервом снижения себестоимости продукции.

Переменные издержки (пропорциональные) изменяются пропорционально изменению объема выпуска. Это расходы на приобретение сырья, материалов, электрической энергию, транспортные издержки, комиссионные и проч. Но на практике пропорциональность зависимости «переменные издержки – объем производства» не такой жесткий. Например, увеличив объем закупок сырья, можно сэкономить на скидке.

Полные (суммарные) издержки – это совокупность постоянных и переменных.

Экономический смысл деления издержек на постоянные и переменные проявляется в следующем:

– во-первых – решается вопрос о максимизации массы и темпах прироста прибыли за счет относительного сокращения тех или иных расходов;

– во-вторых – эта классификация дает возможность определить «запас финансовой прочности» и является основой для операционного анализа.

Цель операционного анализа – проследить взаимосвязь финансовых результатов фирмы, издержек и объемов производства. Это самый эффективный метод оперативного и стратегического финансового планирования.

Элементы операционного анализа:

– запас финансовой прочности.

Результаты операционного анализа могут составлять коммерческую тайну предприятия.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли, то есть процент роста прибыли всегда больше процента роста выручки.

Например.

Выручка от реализации – 11 млн.р.

Переменные затраты – 9,3 млн.р.

Постоянные затраты – 1,5 млн.р.

Полные затраты – 10,8 млн.р.

Прибыль при этом составит – 0,2 млн.р.

Допустим, выручка увеличилась до 12 млн.р. (+9,1%), тогда переменные затраты возрастут до 10,15 млн.р. (9,3 *109,1/100), а постоянные затраты – не изменятся и составят 1,5 млн. р. В этом случае полные затраты будут равны 10,15+1,5 = 11,65 млн. р., прибыль увеличится до 0,35 млн. р. (12 – 11,65)

Как видно из расчетов, выручка от реализации увеличилась на 9,1%, а прибыль на 75% (0,35 : 0,2*100 – 100).

Решая задачу максимизации прибыли можно увеличивать или уменьшать не только переменные, но и постоянные расходы и в зависимости от этого вычислять на сколько % возрастет прибыль.

Сила воздействия операционного рычага определяется по формуле:

, (3.15)

, (3.15)

где  – сила воздействия операционного рычага;

– сила воздействия операционного рычага;

– валовая маржа (постоянные расходы + прибыль), в экономической литературе этот показатель называется суммой покрытия.

– валовая маржа (постоянные расходы + прибыль), в экономической литературе этот показатель называется суммой покрытия.

В нашем примере F0 = (11 млн.р. – 9,3 млн.р.) : 0,2 = 8,5.

Число 8,5 означает, что при возможном увеличении выручки от реализации, например на 3%, прибыль возрастет на 3%´8,5=25,5%.

При снижении выручки от реализации на 10% прибыль снизится на 10%´8,5=85%, а увеличение выручки на 9,1% даст прирост прибыли на 9,1´8,5 на 77% (см. выше расчет).

Формула силы воздействия операционного рычага позволяет ответить на вопрос, насколько чувствительна валовая маржа к изменению объема реализации продукции.

Чем больше постоянные затрат и меньше прибыль, тем сильнее действует операционный рычаг.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, чем больше сила воздействия, тем выше предпринимательский риск.

дает возможность определить массу прибыли в зависимости от изменения выручки.

109.201.143.34 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Формула операционного рычага

Понятие операционного рычага

Целью функционирования любой компании является рост прибыли от продаж, в том числе чистой прибыли, которая должна быть направлена на максимизацию производительностии рост финансовой эффективности (стоимости) предприятия.

Формула операционного рычага дает возможность управлять прибылью от продаж в будущем за счет планирования выручки в перспективе.

Основными факторами, влияющими на объемы выручки, являются:

- Цены на продукцию,

- Переменные затраты, которые меняются в зависимости от изменений объема производства;

- Постоянные расходы, которые не зависят от производственных объемов.

Цель любого предприятия – оптимизировать переменные и постоянные затраты, отрегулировать ценовую политику, увеличив тем самым прибыль от продажи.

Формула операционного рычага

Методика расчета по формуле операционного рычага выглядит следующим образом:

ОР=(В — Пер.З)/(В — Пер.З — Пост.З)

ОР=(В — Пер.З)/П

ОР=ВМ/П=(П+Пост.З)/П=1+(Пост.З/П)

Здесь ОР – показатель операционного рычага,

Пер.З – переменные затраты,

Пост.З – постоянные затраты,

П – сумма прибыли,

ВМ – валовая маржа

Операционный рычаг и запас финансовой прочности

Показатель операционного рычага напрямую связан с запасом финансовой прочности посредством соотношения:

Здесь ОР – операционный рычаг,

ЗФП – запас финансовой прочности.

При росте показателя операционного рычага падает запас финансовой прочности компании, что способствует приближению ее к порогу рентабельности. В этой ситуации компания не способна обеспечить устойчивое финансовое развитие. Для предотвращения данного положения рекомендуется постоянное отслеживание производственных рисков и их влияния на финансовые показатели.

Что показывает операционный рычаг

Операционный рычаг может быть двух видов:

- Ценовой операционный рычаг, с помощью которого происходит отражение ценового риска (влияния изменения цен на размеры прибыли);

- Натуральный операционный рычаг представляет собой производственный риск или зависимость прибыли от объема выпуска.

Высокое значение показателя операционного рычага отражает существенное превышение суммы выручки над прибылью, что показывает рост постоянных и переменных затрат.

Рост затратпроисходит по следующим причинам:

- Модернизации используемых мощностей, наращивание производственных площадей, увеличение количества производственных работников, ввод инноваций и совершенствование технологий.

- Минимизация цен на продукцию, низкоэффективный рост издержек на заработные платы низкоквалифицированных кадров, рост количества бракованной продукции, уменьшение эффективности работы линий производства и др.

Таким образом, все производственные затраты могут бытьэффективными, которые увеличивают производственный и научно-технологический потенциал, а также неэффективными, которые сдерживают развитие предприятия.

Примеры решения задач

Выручка – 15 000 тыс. руб.,

Переменные затраты – 12 300 тыс. руб.,

Постоянные затраты – 1 500 тыс. руб.

ВМ = 15 000 – 12 300 = 2 700 тыс. руб.

Прибыль определим путем вычитания из валовой маржи постоянных затрат:

Операционный рычаг: разъяснение понятия

Операционный рычаг или операционный леверидж — это механизм, с помощью которого осуществляется управление прибылью компании. Он основан на оптимизации показателей отношения переменных и постоянных затрат. При помощи операционного рычага предприниматель может прогнозировать изменение размера прибыли в зависимости от изменений объемов продаж. Кроме того, операционный рычаг позволяет определить точку безубыточного производства.

Деятельность любого предприятия связана с различными факторами, которые условно можно разделить на:

1. Факторы, связанные с максимизацией прибыли;

2. Факторы, связанные с:

- выявлением критического коэффициента по объему продаваемой продукции;

- наилучшим сочетанием максимальной выручки и максимальных затрат;

- с разделением затрат на постоянные и переменные.

К переменным затратам относятся сырье, топливо или электроэнергия, заготовки и расходные материалы, зарплата рабочих и др. К постоянным затратам — амортизационные отчисления, зарплата административного аппарата, проценты по кредитам и арендная плата при наличии, расходы на рекламу, командировочные расходы и др.

Операционный рычаг позволяет:

- решить вопрос увеличения размера прибыли за счет сокращения части тех или иных затрат;

- найти оптимальное сочетание постоянных и переменных затрат, что приведет к росту прибыли;

- оценить окупаемость затрат и финансовую устойчивость компании.

То есть операционный анализ позволяет установить прямую зависимость между затратами, прибылью и объемами производства.

В каждой конкретной ситуации проявление операционного рычага имеет свои особенности:

1. Этот механизм положительно начинает проявляться только после преодоления предприятием точки безубыточной деятельности, т.е. сначала предприятие должно получать достаточный размер маржинального дохода, это позволит покрыть постоянные затраты. Даже в самом начале своего развития компания обязана возмещать постоянные затраты вне зависимости от объема продаж, поэтому, при высоких постоянных затратах оно достигнет точки безубыточности несколько позже.

2. С увеличением объема продаж, с удалением предприятия от точки безубыточности, эффект операционного рычага снижается, а каждый процент роста объема продаж приводит к темпу роста суммы прибыли.

3. Механизм операционного рычага может иметь обратную направленность. Это означает, что при снижении объемов продаж может уменьшаться размер прибыли компании.

4. Между операционным рычагом и прибылью компании существует обратно-пропорциональная зависимость. При высокой прибыли эффект рычага будет невысоким и наоборот. Это говорит о том, что производственный рычаг является инструментом, который способен уравнять соотношение уровней доходности и риска при осуществлении производственной деятельности.

5. Правило операционного рычага проявляется только в коротком отрезке времени, так как постоянные затраты компании не меняются только на протяжении короткого периода. Когда при увеличении объема продаж происходит скачок размера постоянных затрат, компании нужно преодолевать вновь определившуюся точку безубыточности. А после такого роста эффект операционного левериджа уже проявляется в иных условиях по-новому.

Механизм производственного рычага позволяет целенаправленно управлять соизмеримостью переменных и постоянных затрат для повышения эффективности деятельности в различных условиях конъюнктуры рынка и стадии развития предприятия.

Источники:

http://studopedia.ru/2_105892_operatsionniy-proizvodstvenniy-richag.html

http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-operacionnogo-rychaga/

http://biz-in-life.com/terminy/operacionnyj-rychag-razjasnenie-ponjatija