Что такое оборотные средства предприятия. Оборотные средства предприятия: понятие, состав, структура

Понятие, состав и структура оборотных средств предприятия

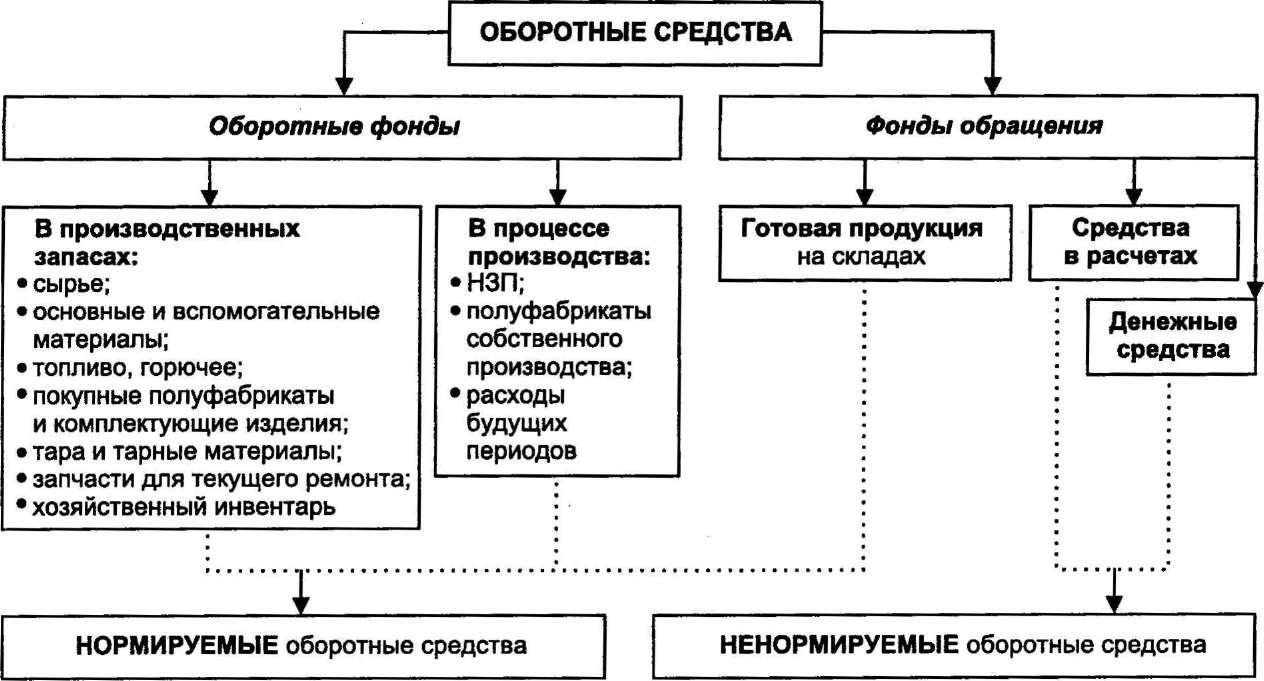

Оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные производственные фонды и в фонды обращения.

Оборотные производственные фонды – часть фондов предприятия, которая целиком потребляется в течение одного производственного цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции. В отличие от основных средств, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на готовый продукт. Они являются материальной основой производства, обеспечивают процесс производства продукции, образования стоимости.

Классификация оборотных средств предприятия представлена на рисунке 3.1.

По функциональному назначению оборотные производственные фонды подразделяются на производственные запасы и незаконченную продукцию. В состав производственных запасов входят сырье, основные и вспомогательные материалы, покупные комплектующие изделия и полуфабрикаты, топливо, тара, запасные части для ремонта основных фондов, малоценные и быстроизнашивающиеся предметы.

К незаконченной продукции относятся: незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов. Все это материальные носители производственных оборотных фондов. Единственным их невещественным элементом являются расходы будущих периодов, необходимые для создания производственных заделов по освоению новой продукции, новой технологии, то есть расходы, которые производятся в данном году, но относятся на себестоимость продукции будущего года.

Другая составная часть оборотных средств – фонды обращения – непосредственно не участвует в процессе производства. Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств предприятия. Фонды обращения включают в себя готовую продукцию на складе предприятия, товары отгруженные, но не оплаченные (дебиторская задолженность), средства в незаконченных расчетах и денежные средства в банках и кассе предприятия. Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы – предметов труда и малоценных и быстро изнашивающихся средств труда.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме (Д) на приобретение сырья, материалов, топлива и других средств производства (Т) — первая стадия кругооборота:

Д – Т…

В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается.

Вторая стадия кругооборота совершается в процессе производства (П), где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт (Тн), несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму – из производительной она переходит в товарную:

Т – П – Тн …

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную (Дн):

Тн – Дн.

Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот:

Д – Т – П – Тн – Дн.

Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах.

Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах. Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства функционируют одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Этим самым оборотные средства выполняют свою важнейшую функцию – производственную: денежное обеспечение непрерывности процесса производства. В то же время оборотные средства выполняют и другую не менее важную функцию – платежно-расчетную.

Выполнение этой функции зависит от наличия оборотных средств, необходимых для осуществления процесса реализации готовой продукции и завершения расчетов. Для нормальной производственной и коммерческой деятельности предприятия требуется наличие оборотных средств в минимально необходимых размерах не только для авансирования их в производственную сферу, но и в сферу обращения. Правильная организация, сохранность и эффективность использования оборотных средств имеют большое значение для устойчивого финансового состояния предприятия.

Под структурой оборотных средств понимается соотношение между отдельными элементами в общей сумме оборотных средств. Структура показывает долю каждого элемента в общей сумме оборотных средств.Наибольший удельный вес в структуре оборотных производственныхфондов составляют производственные запасы. Важным показателем, характеризующим структуру оборотных средств, является соотношение оборотных средств в сфере производства и обращения. Достижение его оптимального уровня имеет важное значение для обеспечения эффективности использования оборотных средств.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера, таких, как:

– отраслевые особенности производства и характер деятельности;

– сложность производственного цикла и его длительность;

– стоимость запасов и их роль в производственном процессе;

– условия поставки и ее ритмичность;

– порядок расчетов и расчетно-платежная дисциплина;

– выполнение взаимных договорных обязательств.

Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимают сырье и материалы (например, в текстильной промышленности). В то же время в пищевой промышленности (например, молочной, маслосыродельной) относительно высоки запасы вспомогательных материалов, тары, готовой продукции.

На предприятиях, где применяется большое количество инструментов, приспособлений, приборов, высок удельный вес малоценных и быстроизнашивающихся предметов (в машиностроении и металлообработке). В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, но велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фондов.

На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы, как условия сбыта продукции, формы и состояние расчетов.

Оборотные средства можно классифицировать (Рис.3.2):

а) по месту и роли в процессе производства на четыре группы:

1) средства, вложенные в производственные запасы;

2) средства, вложенные в незаконченную продукцию;

3) средства в виде готовой продукции;

4) денежные средства и средства в расчетах;

б) по степени планирования оборотные средства подразделяются на: нормируемые и ненормируемые. К нормируемым относятся все оборотные производственные фонды и часть фондов обращения в виде остатков нереализованной готовой продукции на складе. К ненормируемым – другие фонды обращения (дебиторская задолженность, средства в незаконченных расчетах, денежные средства);

в) по степени ликвидности оборотные средства подразделяются на: быстрореализуемые и медленно реализуемые.

Первоклассными ликвидными средствами являются деньги в кассе или на счетах в банке; к быстрореализуемым относятся также краткосрочные финансовые вложения (депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи); реальная дебиторская задолженность; товары отгруженные, срок оплаты которых не наступил. Медленно реализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование, ведет к напряженному финансовому состоянию предприятия.

109.201.143.34 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

ТЕМА 3: Оборотные средства предприятия.

1. Понятие, состав и структура оборотных средств.

2. Кругооборот и оборачиваемость оборотных средств.

3. Методы оценки отдельных элементов оборотных средств.

4. Нормирование оборотных средств (определение потребности в оборотных средствах).

1. Оборотными средствами называется постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения. Это означает, что оборотные средства призваны обслуживать как сферу производства, так и сферу обращения.

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения призваны обслуживать процесс реализации продукции и включают:

– средства в расчетах.

По своей экономической природе оборотные средства представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения.

Основное назначение оборотных средств – это обеспечение непрерывности и ритмичности производства.

По назначению в производственном процессе (по элементам) оборотные средства делятся на:

1) материально-производственные запасы:

– сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия;

2) находящиеся в процессе производства средства:

– расходы будущих периодов – это расходы, произведенные сейчас, но относящиеся к будущим периодам (заранее уплаченная арендная плата);

3) готовая продукция:

– готовая продукция на складе предприятия;

– готовая продукция отгруженная;

4) денежные средства и средства в расчетах:

– краткосрочные финансовые вложения;

Структура оборотных средств характеризуется удельным весом отдельных элементов оборотных средств в общей совокупности и выражается в процентах.

2. Кругооборот и оборачиваемость оборотных средств.

По характеру участия в торгово-производственном обороте предприятия оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот.

Д (деньги) – Т (товар) – … – П (пр-во) – … – Т ¢ (новый товар) –

– Д ¢ (новые деньги) –

МПЗ – материально-производственные запасы

НП – незавершенное производство

ГП – готовая продукция

Д ¢ – выручка от реализации

Принято выделять три стадии кругооборота:

I этап – оборотные средства выступают в денежной форме и используются для создания материально-производственных запасов.

II этап – производственные запасы потребляются в процессе производства, образуя сначала незавершенное производство, а затем готовую продукцию.

III этап – реализация готовой продукции, в результате которой получаются денежные средства, которые восполняют запасы предприятия и создают необходимый прибавочные продукт.

Затем кругооборот повторяется и, таким образом, создаются необходимые условия для обеспечения непрерывности производства.

Для оценки эффективности использования оборотных средств применяют следующие показатели:

1. Коэффициент оборачиваемости:

Q – объем выпущенной продукции;

ОС – средний размер оборотных средств (рассчитывается по средне хронологической).

ОС – средний размер оборотных средств (рассчитывается по средне хронологической).

Этот коэффициент показывает количество оборотов, совершенных оборотными средствами за отчетный период.

Коэффициент оборачиваемости может быть посчитан как для всей совокупности оборотных средств, так и для отдельных элементов оборотных средств.

Величина коэффициента оборачиваемости зависит от длительности периода. Если предприятие работает стабильно, то величина ОС из месяца в месяц будет одинакова, а Q увеличивается с увеличением периода.

2. Коэффициент закрепления оборотных средств:

Показывает, сколько оборотных средств используется для производства 1 руб. продукции.

3. Длительность одного оборота:

Тп – длительность периода (30, 90, 360 дней).

Длительность оборота можно сравнивать вне зависимости от величины расчетного периода.

Ускорение оборачиваемости равносильно дополнительному вовлечению денежных средств в хозяйственный оборот.

Чем меньше продолжительность одного оборота (больше количество оборотов), при одинаковом объеме производства, тем меньше оборотных средств требуется предприятию.

Замедление оборачиваемости сопровождается отвлечением денежных средств из хозяйственного оборота и их относительно более длительным омертвением в производственных запасах, незавершенном производстве и готовой продукции.

Задача. В отчетном периоде предприятие выпустило продукции на 2400 тыс. руб. при среднем размере оборотных средств 120 тыс. руб. В следующем периоде предполагается увеличить выпуск продукции на 10 %. Сколько требуется оборотных средств , если: 1) оборачиваемость не измениться; 2) длительность одного оборота сократиться на 1 день?

1) z = 2640 / x тыс. руб. ОС = x = 1320

3. Методы оценки отдельных элементов оборотных средств.

При поступлении на предприятие материально-производственные запасы учитываются по фактической себестоимости. Фактическая себестоимость складывается из затрат на приобретение материальных ресурсов и включает в себя стоимость этих ресурсов, наценки и комиссионное вознаграждение, уплаченное снабженческим организациям; таможенные пошлины; расходы на транспортировку, хранение и доставку, выполняемые сторонними организациями.

Стоимость потребленных в процессе производства материальных ресурсов и стоимость запасов на конец периода определяется следующими способами:

1) по себестоимости каждой единицы запаса (для уникальных материалов);

2) по средней себестоимости – оценка производиться по средней стоимости имеющихся в наличии материальных ресурсов на начало периода плюс средняя стоимость приобретенных в течение периода материалов;

3) по себестоимости первых по времени закупок ФИФО (FIFO – First-in, First-out). Оценка запасов основана на допущении, что ресурсы в течение отчетного периода используются в последовательности из закупки с учетом стоимости ресурсов на начало периода.

4) по себестоимости последних по времени закупок ЛИФО (LIFO – last-in, list-out) – ресурсы, первыми поступившие в производство, должны быть оценены по себестоимости последних по времени закупок.

В условиях роста цен метод ФИФО показывает наибольший размер прибыли, а ЛИФО – наименьший. Метод оценки по средней себестоимости учитывает все цены на ресурсы и в значительной мере сглаживает их колебания.

4. Нормирование оборотных средств (определение потребности в оборотных средствах).

Нормирование оборотных средств – это процесс разработки обоснованных норм и нормативов, т.е. определение расчетных величин оборотных средств, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Норма – это минимальный запас, установленный в относительных величинах (норма запаса материала – 20 дней, норма запаса тары – 50 р. на 1000 р. выпущенной продукции).

Норматив – это минимальный размер материально-производственных запасов в денежном выражении.

Для материально-производственных запасов между нормой и нормативом существует следующая взаимосвязь.

Нос – норматив оборотных средств

Нз – норма запаса

Род – стоимость однодневного расхода материала

Нормативы бывают общие и частные.

Частный норматив определяет размер денежных средств, необходимых для формирования отдельных элементов оборотных средств.

Общий норматив характеризует общую потребность предприятия в оборотных средствах.

Нормативы можно рассчитать по запасам материалов, незавершенному производству и готовой продукции.

СОС (собств. оборот. ср-ва) = СК (собств. капитал) + ДЗ (долгосроч. источники финансирования) – ВА (внеоброт. активы)

1. Аналитический метод (опытно-статистический или отчетно-статистический). Этот метод основан на статистических данных по использованию оборотных средств. Учитывает сложившуюся на предприятии практику организации производства, труда и управления. Точность расчетов зависит от имеющихся на предприятии отчетных данных и опыта работников.

2. Метод прямого счета предусматривает расчет экономически обоснованных нормативов по каждому элементу оборотных средств. Точность зависит от уровня прогрессивности и степени напряженности норм на предприятии. Связан с большими затратами труда.

3. Метод коэффициентов используется для корректировки норматива в связи с изменением объемов производства и уровня оборотных средств.

Нормирование материальных запасов.

Основой для нормирования являются нормы запасов материалов в днях, рассчитанные по каждому виду материальных ресурсов.

При определении нормы необходимо учитывать:

1) время нахождения материалов в пути, для крупных предприятий ежедневно потребляющих большие размеры сырья и материалов;

2) время приемки, разгрузки, сортировки, складирования и т.п.;

3) время подготовки материала к производству;

4) время пребывания материалов в виде текущего складского запаса – это время является основой для определения нормы запасов в днях.

Норма оборотных средств на образование текущего складского запаса определяется:

– средний интервал поставок между двумя поставками:

Тn – длительность периода

n – количество поставок за этот период.

– норма текущего запаса

При нормировании необходимо учитывать отраслевые особенности, место расположения предприятия, возможности поставщиков и т.п.

Для обеспечения непрерывности в случае возможны срывов поставок на предприятии формируется страховой запас на уровне 30 – 50 % от текущего складского запаса.

Нормирование незавершенного производства.

Тц – длительность производственного цикла

Кн – коэффициент нарастания затрат

Зперв – затраты первоначальные

Qпр – объем продукции по производственной себестоимости

Тп – длительность периода

Нормирование годовой продукции

Тпод – время подготовки готовой продукции к реализации

Qсут – суточный объем выпуска продукции.

2.2.1. Оборотные средства: понятие, состав, структура

Оборотные средства (оборотный капитал) относятся к мобильным активам предприятия (рис. 2.2).

Оборотные средства — совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса и реализации продукции. Делятся на оборотные фонды и фонды обращения. Формируются за счет собственных, заемных и привлеченных средств.

Оборотные фонды и готовая продукция отражают оборот материальных факторов воспроизводства, а остальные фонды обращения – оборот денежных средств. Оборотные средства дают оценку оборотных фондов и фондов обращения в стоимостном выражении.

Экономическая роль оборотных средств заключается в обеспечении процесса воспроизводства выпуска продукции как в процессе производства, так и в процессе обращения.

Оборотные фонды — это предметы труда, которые:

используются однократно и воспроизводятся после каждого производственного цикла;

меняют натуральную форму;

полностью переносят свою стоимость на производимую продукцию;

к ним относят также средства труда сроком службы менее года.

В состав оборотных фондов входят:

1) производственные запасы (материальные ресурсы). Их хозяйствующие субъекты закупают для использования в хозяйственной деятельности с целью выпуска продукции, и, как правило, они находятся на складах предприятия. После их отпуска в производство они превращаются в составную часть незавершенного производства. Материальные ресурсы переходят в материальные затраты, т.е. являются элементом себестоимости;

Рис. 2.2. Состав оборотных средств

2) незавершенное производство;

3) полуфабрикаты собственного изготовления;

4)расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, которая производится в данном периоде, но будет отнесена на продукцию будущего периода.

Фонды обращения непосредственно не участвуют в процессе производства. Они являются носителями уже созданной стоимости. Основное их назначение заключается в приобретении производственных запасов для новых производственных циклов и реализации готовой продукции.

В состав фондов обращения входят:

1)готовая продукция. После изготовления она находится на складе готовой продукции, а после реализации переходит в денежные средства или средства в расчетах в зависимости от характера реализации;

2)средства в расчетах — это стоимость:

отгруженной заказчикам, но еще не оплаченной ими продукции;

оплаченной предприятием, но еще не полученной от поставщиков продукции.

Таким образом, предприятие выполнило свои обязательства по сделкам, а потребители и поставщики — нет. Чем больше разрыв во времени, тем более высокая дебиторская задолженность у предприятия;

3)денежным средства — деньги в кассе и на счетах предприятия, депозитные вклады, высоколиквидные ценные бумаги.

Оборотные средства можно классифицировать по различным признакам:

По месту оборота. Оборотные средства, находящиеся в сфере:

По источникам формирования и пополнения:

Источники:

http://studopedia.ru/2_51938_ponyatie-sostav-i-struktura-oborotnih-sredstv-predpriyatiya.html

http://www.aup.ru/books/m180/5.htm

http://studfile.net/preview/3994927/page:34/